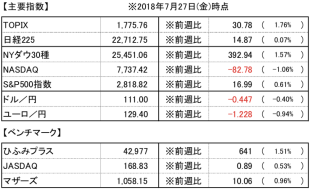

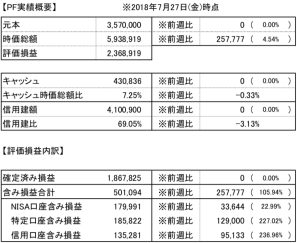

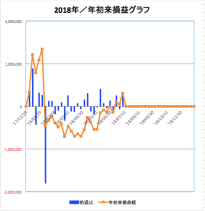

2018.06.22 PF実績まとめ

今週のマーケットの動きとしては、

トランプ大統領発信で始まった貿易戦争の影響で前週末に予想した通り、全世界的に株価指数は軟調。特に、その影響の直撃を受けた中国香港上海市場は大きく下落、日本はそれとはまた別に、大阪府高槻市で発生した都市直下型地震の影響でリスクオフという流れになっています。前週に復調の兆しが見えたかのように思えたマザースは-45.64(-3.96%)と、再び年初来安値圏内に逆戻りです。注目されていたメルカリのIPOも、初値こそ+2000(+60%)の5000と幸先の良いスタートを切り、一時6000にタッチしましたがそこからは下落傾向で、まだ下値は見えておらず、セカンダリーで参入した人にとってはかわいそうな展開になっています。貿易戦争への本格的な懸念からリスクオフと、次週は波乱での幕開けとなるのか。しっかりと耐えたいものです。

PF構成銘柄としては、

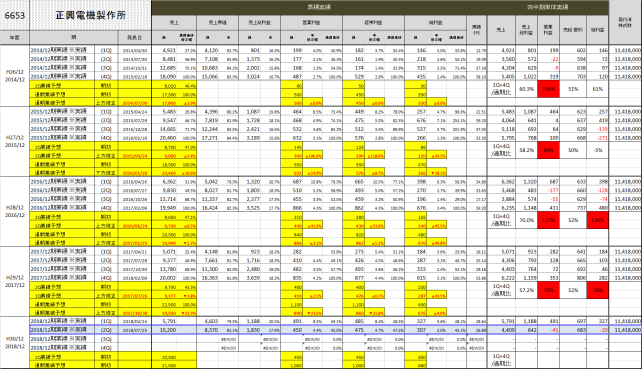

PF構成1位銘柄、2018/6/20 ウィルグループ (6089)の株主総会へ、会社の休みを取って行ってってきました。結論を言うと、会社のビジョンに共感して、長らくHOLDしてきましたが今回の印象は若干ネガティブでした。これからどう利益がついてくるかが正念場ですね。

人材派遣会社にとって、人手不足の世の中ですから、受注が増えているのは当たり前、あとは、どうやって良い人材を集めれるが、今後、業績を伸ばせるかのキーというのが自分の見立て。だから個人的には、2018年3月度で、3Qまで絶好調に進んでいた業績(利益)が、4Qでは販管費が大幅に増えたことで、急激に減速しただけでなく、2019年3月期の上期業績予想も非常に低い目標設定になっていたことから、将来の業績について懸念を抱いていてそこをクリアにしたいという目的で参加し、質問をしてきました。

回答は4Qの利益低迷は、中期経営計画の利益目標を達成する為にIT投資や拠点開設を前倒しで実施したもので、採用は年々厳しくなっているのは事実ですが、まず今は40億の利益達成に注力していますというものでした。また他の人が質問していた、営業利益率の伸び悩みについては、中期経営計画策定時に買収による売上や利益の押し上げを想定していなかったので、買収分の売上だけが先行して、利益がついてきていないように見えるもので、のれん償却費用の影響で利益寄与がまだ十分でないがのれん焼却後はしっかり利益として乗ってくるとのことでした。

ただ、個人的にはそのような精神面でのやる気や意気込みを聞きたいのではなく、本当に知りたかった、数字や、根拠の裏付けの部分、「M&Aで買収した企業分の利益を2019年3月期、2020年3月期それぞれでどの程度見込んでいるのか(のれん考慮後)、今後どのれくらいのペースで利益寄与するのか」、「4Qで従来の実績ベースから考えると5億円ほど上振れしている販管費が本当に全て未来への成長投資なのか?」「採用単価の上昇等の注意すべき兆候は出ていないか?」「採用単価に応じた請求単価のUP交渉はどの程度認められてきているのか?」等については、具体的な情報の提示はありませんでした。株価が低迷しているからか、議長の池田会長の発言もお役所的で歯切れが悪く、また施策に具体性がなく、頑張っているので信じてついてきてほしいというニュアンスの発言が多かったように感じます。上場時からの株価や業績成長について説明する資料も配られましたが、株価は伸びていないけど業績は伸びていますよ(主に売上)だから許してね、という言い訳をされているようで、気持ちは晴れませんでした。

もともと、2020年の中期経営計画自体が、策定された当初は「絶対無理でしょ」と言われるような大風呂敷を広げたものであったので、達成すればそれなりに評価はされるでしょうが、同業他社の利益の伸ばし方と比較すると、ウィルグループ が派遣事業を主にしている限りは、着実ではあるけれども、じりじりと業績を伸ばす程度であり、爆発的な利益の伸びは期待できないので、利益が好調な同業(UTグループ等)と比べられる中で起きる意図せぬ株価のアップダウンが起きるリスクを考えると、自身のPFにおける今のウィルグループ の構成比率は高過ぎであるなという判断ができた実りある株主総会でした。

良い企業理念をもっていて、株主優待もあることから、全て売却するつもりは毛頭ないし、応援はしているけれども、もっともっと適切な情報開示を勧めていただき、またこのご時世、継続して、新卒社員を大量に採用できている強みをうまく投資家のボリュームゾーンへアピールしてもらいたいものだなと考えています。同社の課題は、情報開示とマーケティングですね。

エムビーエス(1404)は、大阪府北部地震から、建物補強材が注目され、は+377(28.84%)と更に異次元の所にまで株価を伸ばしてきました。この会社は物売りのメーカーではなく、施工をセットにしている労働集約型のビジネスモデルなので、毎年倍々ゲームで売上や利益が伸びることはありません。世間の期待が高まりすぎていて、7月の決算発表後に大幅下落となりそうで大変不安ですので、嫌な兆しが見えれば逃げ出せるように準備して起きたいものです。

前週まで上り調子だった東海カーボン(5301)、日本カーボン(5302)、旭硝子(5201)がこぞって5%超の大幅安となっています。トランプがおとなしくなると、少し落ち着いてくると思うのですが・・・。

トレードは2件でした、アルヒ(7198)の利益確定と、デクセリアルズ(4980)の買い増し。

次週に向けては、

いくつか、注目銘柄で下がってきているものがあるので、いい値段で拾えるよう、情報分析と、市場ウォッチを続けていきたいと思います。