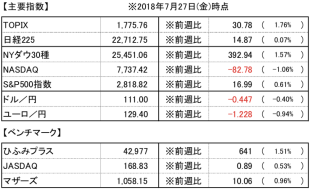

今週のマーケットの動きとしては、

全体的に、貿易戦争への懸念が後退したからか、決算発表での好業績銘柄を中心にリスクオンの展開となりました。ただ、ドル円為替は、米トランプ大統領お得意のツイッタークレームの影響を受けて円高基調が続いています。輸出銘柄で少なくない企業が想定為替レートに設定している1ドル110円を超えるか超えないかが運命の分かれ目となるのでしょうか?決算シーズンも来週明けから本格化し、悩みどころが政治的なリスクオフが出ないかの心配から、保有銘柄の業績発表が順調かどうかという不安へ、シフトしそうです。ファンダメンタル派としては、まだこちらの方が、まだ居心地が良く感じますね。北米市場では今まで破竹の勢いで伸び続けてきたNASDAQが、NETFLIX, FACEBOOKが成長減速を印象づける決算発表だったことをきっかけに大幅下落した影響で足踏み状態となりましたが、また戻ってくるでしょうね。

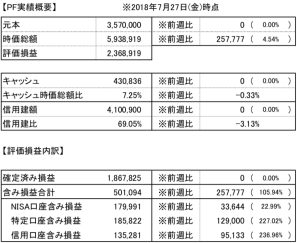

PF構成銘柄としては

保有銘柄の中では、正興電機製作所(6653)、エリアリンク(8914)が決算発表。こちらについては後で詳しく言及します。

個人PF構成(&今年の含み損失)上位1、2位のウィルグループ(6089)、デクセリアルズ(4980)は、少しずつ下値を切り上げてどちらも1200を狙おうかという位置まで戻ってきました。とはいえどちらも、第1四半期には大した期待はできません。ウィルグループ は、下期偏重型でかつ、中計最終年度、来期で利益目標の為に費用の前倒し計上が濃厚で、好スタートを切った前期と比べると、成長減速サインのようにみえてしまうでしょう。デクセリアルズは工場の能力増強が下期以降なので、年間業績予測からの高進捗は期待できない。ただ、両銘柄共に十分すぎるほど株価も落ちたので、もうそれにショックを受けるようなか株価水準ではないと想定していますが、どうなるでしょうか?なんとか現状維持で半年ほど持ちこたえて欲しいところです。

前週に買い増ししたインヴィンシブルREIT(8963)は、PO(公募増資)発表から下り基調でしたが、抽選直後に切り返しました。スポンサーのゴミ箱REITだから好かんとか、色々と悪口も言われていますが、Twitterを眺めていると、思ったより配分をもらえなかったという声が多く、なんだかんだ分配金利回りの高さに目が眩んだ人が焦って買っているのでしょうかね。私は、PO価格+αくらいで買い増しできることを願いつつ、引き続きウォッチの予定です。

決算分析その1(エリアリンク:8914)※2018/12期2Q決算発表(2018/7/27)

業績が下期偏重型の銘柄であるなか、通期の業績予想と比べると売上の46.5%、純利益の49.1%にまで順調に進捗率を伸ばしてきました。公募増資によってあげられた業績成長への期待とハードルは、ひとまずは超えられたでしょうか?週明けの株価の動きが楽しみなところです。ただ、1点期になるのは、3件の土地付きストレージを売却したこと。同社はリーマンショックで痛い目にあったことから、フロー収益ではなく、ストック収益での業績成長に軸足を移してきましたが、どれだけ上手に言い訳を作っても、この売却による、売上・利益はれっきとしたフロー収益です。もし、この売却が2Q業績に多大な寄与をしているのであれば、フロー収益には頼らずにストック収益で闘うという鉄の掟を破り、安易に業績を作りに行ったことになります。不動産売却のフロー収益は蜜の味。一度味わってしまうと、知らぬうちにその数が増えてゆき、いつの間にか、業績を伸ばすために更なる不動産の売却をするしか道がなくなるという危険性も出てきます。現在公開されている情報からは、その辺りは読み解けませんが、大規模な増資実施とそれに伴う株価下落で、業績成長のプレッシャーが大きく高まっている今こそ、過去の過ちを繰り返さぬよう、自らを律し、がむしゃらにストレージの物件数、部屋数の純増にこだわり続けてもらいたいものです。

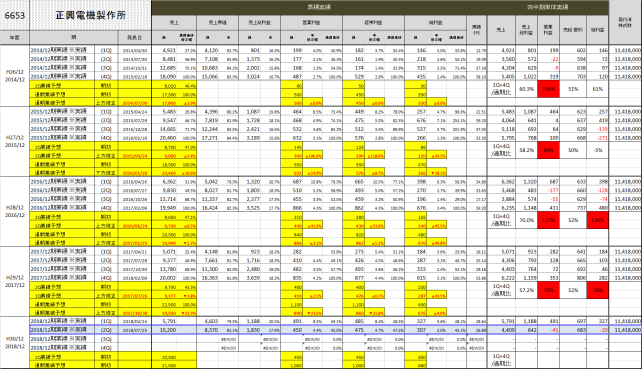

決算分析その2(正興電機製作所:6653)※2018/12期2Q決算発表(2018/7/25)

正興電機の簡単なプロフィールは、福岡県に本拠地があるシステムインテグレータ。2017年後半に福証から東証2部に鞍替えしてきた、一部昇格期待銘柄です。セグメントは電力部門、環境エネルギー部門、情報部門、サービス部門、その他部門と5つありますが、主とするのは電力部門と環境エネルギー部門であり、この2部門で、売上利益ともに全体の約7割前後を稼ぎ出しています。その中でも、電力部門は地元の九州電力、また、環境エネルギー部門は、浄水場、下水処理用、高速道路向けの各種システムを得意としていて、公共事業に近い性質があるからか、年度末の3月、そして期末の12月を含む1Q、4Qの業績が突出している傾向がある会社です。売上総利益率は概ね17%-20%前後。変動費が少ないからか、一般管理費は売上とはあまり連動せず各四半期で6-7億程と安定しています。この一般管理費を年間通して稼いでいくというスタイルになっていて、2Q,3Qは営業赤字となっている期も少なくありません。そのため、2018/4/24に発表された2018/12期1Q決算発表では、1Q単体だけで中間期の利益予想を上回る好決算であったにも関わらず、中間期の業績予想を据え置くという春の珍事があり、早まった人たちがS高とつかの間の売り時を作ってくれましたが、業績修正がなかったことからじりじりと下がり、落とし所を探っていたところでの2Qの決算発表となりました。四半期単体では営業赤字というパワーワードで悪目立ちこそしましたが、累積で考えると前年比、会社予想比ともにプラスと、個人的には及第点を与えられる決算でした。あとは安値で仕込めたらと指値で注文しましたが、刺さらず、今回の買い増しはお預けとなりました。次は3Qの決算発表がある10月末に併せて、良い発表があるよう、願いたいものです。

トレードは合計0件

インヴィンシブル投資法人の買い増し失敗。

次週に向けては、

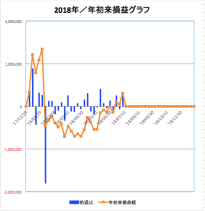

12月決算銘柄は中間期、3月決算銘柄は1Qの決算発表が本格化します。様子をみながら銘柄の入れ替え、利確、損切りを柔軟にしていこうと思います。

エリアリンクはBS軽くして運用手数料はそのまま稼ぐ、というのもよりエレガントな形にしたのでは。だからのファンド組成、りそなとの組みてかと。

いいねいいね: 1人

>うきしんさん

そうですね。物件資産をオフバランスすることで、新たな投資先に資金を向けつつ、運用手数料のストックを積み上げるというのも、とても有効な戦略だとおもいます。ただ、私が心配してるのは、オンバランス時と比べると、オフバランス後は家賃分の収益がごっそりなくなることで、今までのストック積み上げを減らし、将来の減益要因になりうるということです。だからこそ、オフバランスする際はその量(バランス)と、その時にできたキャッシュをいかに上手に投資するかが肝かなと個人的には考えています。いずれにせよ、業績も株価も急騰急落を繰り返すのではなく、地味に少しずつ着実に上げ続けてもらえると株主としても安心して持ち続けられますよね。

いいねいいね